幺麻子重启IPO:家族集权突击分红 采购闭环扩产藏隐忧

2026-06-04 · 鸿川证券

2024年8月,一份看似“完整无缺”的招股书,在监管现场检查下被撕开了口子。 深圳证券交易所向幺麻子食品股份有限公司(下称“幺麻子”)及其三家保荐机构、会计师、律师事务所集体出具书面警示。被点名的理由不是业绩,而是一份此前各方都称作“披露完整”的申报文件,在证监会现场检查下露了底。 公司实际控制人赵麒控制的一家夜宵店,被认定为未披露关联方。年关联交易金额不足

2024年8月,一份看似“完整无缺”的招股书,在监管现场检查下被撕开了口子。

深圳证券交易所向幺麻子食品股份有限公司(下称“幺麻子”)及其三家保荐机构、会计师、律师事务所集体出具书面警示。被点名的理由不是业绩,而是一份此前各方都称作“披露完整”的申报文件,在证监会现场检查下露了底。

公司实际控制人赵麒控制的一家夜宵店,被认定为未披露关联方。年关联交易金额不足2万元,甚至不足以影响财务报表的任何一行数据,却足以让整套申报体系失效。

2024年,三家中介机构全部被书面警示。

两年后,这家来自四川洪雅的藤椒油企业,绕开主板,改道北交所重新递表。

但它真正要回答的问题并没有变化——上一份招股书已经被证明“不完全可信”,这一次的账,还能信吗

公司、保荐机构 中金公司 、会计师与律师,在申报材料中给出的结论是:关联方已完成核查,信息披露完整。

但证监会的现场检查,推翻了这个结论。

据证券时报及监管处罚信息显示,检查发现公司存在关联方遗漏披露问题。2023年12月27日,公司与 中金公司 主动撤回深交所主板申请,12月30日正式终止审核。

真正引爆问题的,是一个看似极小的关联事件。

据新京报报道,实际控制人之一赵麒曾通过资金流转,间接控制一家名为“洪雅县德元幺姑娘夜宵店”的经营主体,但该主体未被纳入关联方披露体系。

2022年5-6月份赵麒向自然人彭兆祥转出80万元,其中20万元用于注册、运营“洪雅县德元幺姑娘夜宵店”,该店年关联交易规模不足2万元,甚至在2024年已注销。

在这一轮检查后,公司与赵麒一并被深交所书面警示。

一家被官方手段证明“披露不可全信”的公司,凭什么让人相信它这次报送的账是干净的

本次IPO前夕的2025年4月,公司召开临时股东大会,将2024年度审计机构由天职国际更换为信永中和。

换得掉中介,换不掉的是幺麻子把决策、采购、分红都圈进自家的这套结构。

公司创始人赵跃军、龚万芬夫妇与长子赵麒、次子赵麟四人直接合计持股68.21%——赵跃军30.92%、赵麟15.16%、赵麒12.13%、龚万芬10%。2020年12月四人签署一致行动协议、约定分歧时以赵跃军意见为准;2026年5月,员工持股平台洪雅聚才(龚万芬持65.42%份额)又被纳为一致行动人,四人合计控制的表决权升至75.79%。

控制权之外,更敏感的是采购端的人事安排。董事长赵跃军的配偶龚万芬出任供应部总监、掌着原料采购,而公司前五大供应商2022-2024年采购占比超60%。最大供应商成都新兴粮油一家就占四成上下。尽管2025年公司前五大供应商采购占比有所下滑,仍然约占60%。

采购大权由大股东配偶把持、上游又高度集中,正是问询追问公允性的着力点。

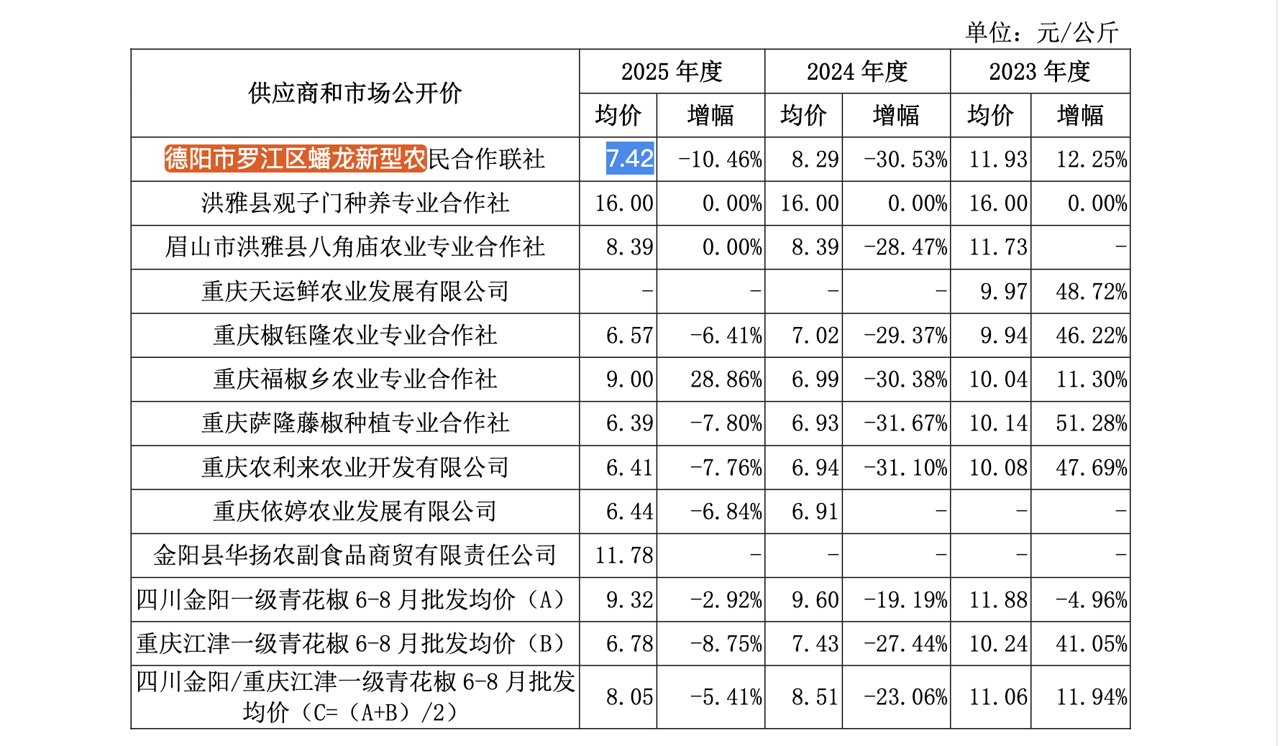

北交所问询,报告期内,幺麻子的主要原材料菜籽油、鲜藤椒等采购均价较市场公开价格偏低。

另外部分供应商实缴资本较低或参保人数较少,如成都弘亚 物流 有限公司,且存在部分农业合作社供应商如德阳市罗江区蟠龙新型农民合作联社。北交所要求幺麻子说明供应商规模较小的原因,公司向上述供应商的采购规模与其经营情况是否匹配。

幺麻子的一轮回复函提供报告期内前五大供应商的采购价格,但并未比较同行业的供应商采购价,解释同行业没有公开的采购数据。

除去供应商采购价格问题外,根据《财中社》梳理,公司与外部股东绝味食品之间存在向其销售定制化工业藤椒油的关联交易。

招股书显示,幺麻子第三大股东深圳网聚投资有限责任公司(下称“深圳网聚投资”)直接持股13.68%,其为卤味龙头绝味食品(603517)的全资子公司。市场曾流传“绝味体系合计控制17.12%”,但能确认的只有13.68%的直接持股。

时间点最扎眼的是分红。递表前的2025年6月,公司以总股本1.32亿股为基数、每10股派2.27元,分红2996万元,占2024年归母净利润的近20%;按发行前持股比例测算,赵氏家族凭68.21%的直接持股分走逾2000万元,约占这笔分红的七成。

IPO前夕发明专利从2个突击增至10个,调减1200万元研发费用

据 中国食品 工业协会口径,2024年幺麻子在藤椒油市场占有率约30%、连续多年居同类产品第一;藤椒油出厂口径市场规模2024年约20.9亿元、预计2030年增至39.1亿元;公司产能利用率已升至90%以上。

本次IPO拟募资5.68亿元,其中“年产3.5万吨藤椒油及其他调味油 综合 智能化建设项目”一项就要3.9亿元、占募资近70%,把产能从2.2万吨提到3.5万吨、约1.6倍扩张,另有总部技术中心建设9527万元、营销网络和信息化建设8303万元。

尽管幺麻子产能利用率已近满载,但再扩1.6倍能否消化,正是监管问询的核心。

在产能扩张合理性疑问之上,2025年,幺麻子交出了一份营收增速下滑的财报。全年营业收入6.63亿元,同比增长5.99%,但这一增速已连续三年下滑(2023年21.06%,2024年14.69%)。

真正引人注意的,是公司大幅增长的利润。

2025年公司净利润同比增长26.74%,达到1.99亿元。

增长并不是来自销量扩张,而来自成本端的“反向推动”。 原料菜籽油、鲜藤椒进入降价周期,叠加高价库存去化,把账面利润顶了上去。2025年营业成本同比下降4.68%,毛利率一年提升超6个百分点。

公司现金流也向好。2025年经营现金流2.22亿元,高于净利润本身,覆盖倍数1.12倍。

相比主板,北交所更强调“创新型企业”属性。北交所对创新型企业设有量化门槛,其中一项是最近三年平均研发投入1000万元以上。

幺麻子2022—2024年研发费用分别为507万、582万、573万元,研发费率1.13%、1.07%、0.92%,逐年下探,三年平均不足千万,达不到这条线,也低于同行业可比公司均值。

在这一背景下,公司选择用另一套指标“补位”——拥有I类 知识产权 3项以上来满足创新性要求,因此两组数字被一起翻了出来。

其一,研发费用经会计差错更正,相比历史披露三年合计调减约1200万元;公司解释为更规范归集,将可能混同的非全职研发人员薪酬从研发费用中调出、改计入成本与各项费用。需要点明的是,这笔调整对各期归母净利润的影响只是略减(约-0.1%至-0.2%),方向与“做高利润”相反,属主动差错更正而非科目操纵。

其二,截至问询回复,公司持有发明专利12项、其中10项应用于主营业务(招股书签署日口径为11项,以更晚的问询回复为准)。而在一年前,这一数字仅为2项。

专利数量的快速增长,引发了监管与市场的同步追问:这是长期积累,还是集中申报

与此同时,公司对研发费用进行了会计调整,三年合计调减约1200万元。公司解释为将部分非全职研发人员薪酬从研发费用中剥离,重新归类。

调整方向并未提升利润,甚至略微压低净利润(约-0.1%至-0.2%),但却改变了“研发强度”的统计结构。

作为创新底色的另一面,公司核心技术人员仅3人,核心工艺仍偏向工匠型经验积累,与0.92%的研发费率相互印证,逐人薪酬招股书并未披露。